ยื่นภ.ง.ด. 51 ปี 2568 เมื่อไหร่? วิธีคำนวณภาษี โทษปรับหากยื่นล่าช้า พร้อมตัวอย่างคำนวณจริงที่ช่วยให้เจ้าของธุรกิจเข้าใจง่าย

ภ.ง.ด. 51 ปี 2568 คืออะไร และใครต้องยื่น?

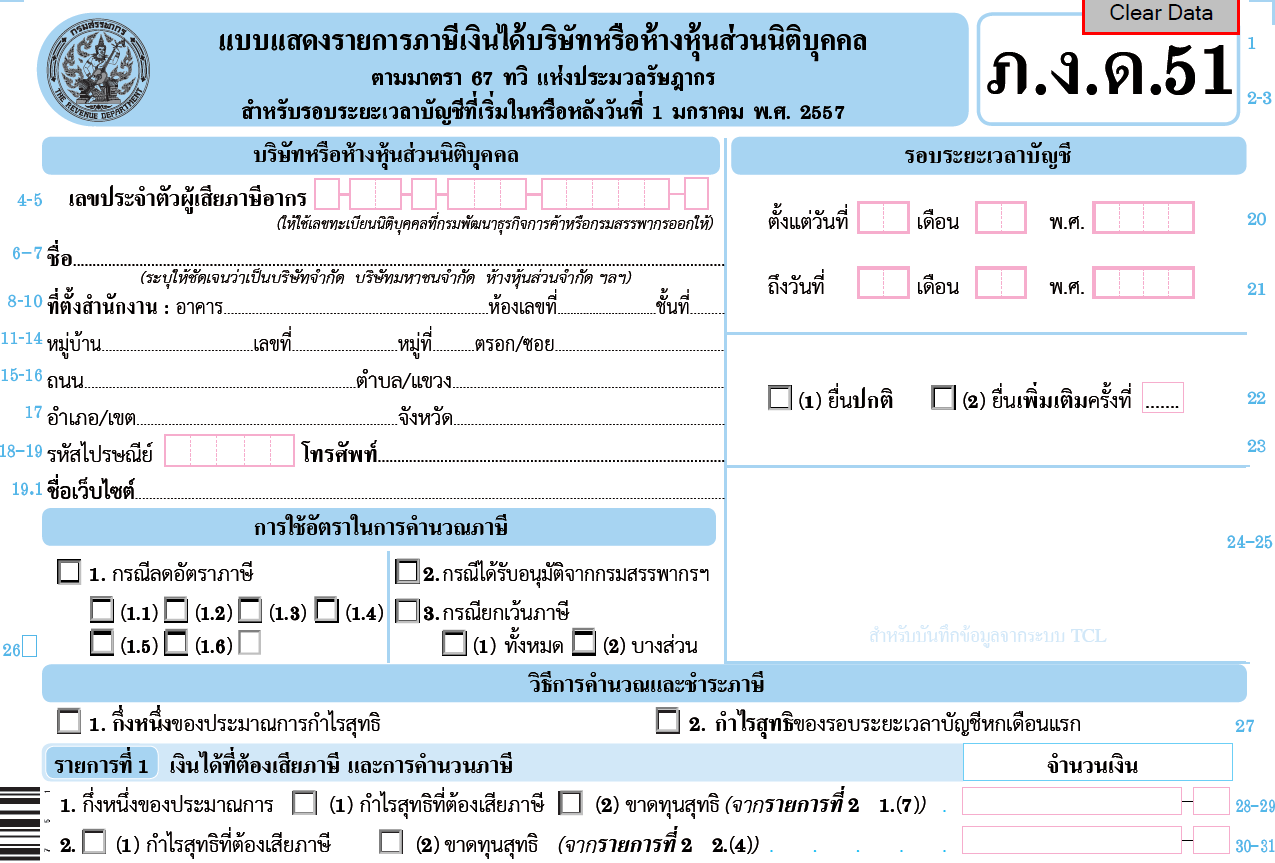

ภ.ง.ด. 51 เป็นแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปีที่ธุรกิจต้องยื่นเพื่อประเมินกำไรและเสียภาษีกลางปี ลดภาระภาษีสิ้นปี

กำหนดการยื่นภ.ง.ด. 51 ปี 2568

- วันครบกำหนด: ยื่นภายใน 2 เดือนหลังจากสิ้นสุดรอบ 6 เดือนแรกของปีบัญชี

- ปีบัญชีตรงกับปีปฏิทิน: ต้องยื่นภายในวันที่ 31 สิงหาคม 2568

- ปีบัญชีไม่ตรงกับปีปฏิทิน: ให้นับ 6 เดือนแรกของปีบัญชี แล้วบวก 2 เดือน

วิธีคำนวณภาษี ภ.ง.ด. 51

สามารถเลือกคำนวณได้ 2 วิธี

- วิธีประมาณการกำไรสุทธิของปีนี้

- สูตร: (กำไรสุทธิที่คาดการณ์ × อัตราภาษี 20%) ÷ 2

- วิธีใช้กำไรสุทธิของปีที่ผ่านมา

- สูตร: (กำไรสุทธิปีที่แล้ว × อัตราภาษี 20%) ÷ 2

โทษปรับหากไม่ยื่นภ.ง.ด. 51

- ยื่นล่าช้า: ปรับไม่เกิน 2,000 บาท

- ชำระภาษีไม่ครบหรือยื่นแบบเท็จ: ปรับเงินเพิ่ม 1.5% ต่อเดือน ของภาษีที่ต้องชำระ

- คาดการณ์กำไรต่ำกว่าความเป็นจริงเกิน 25%: ต้องจ่ายภาษีเพิ่มอีก 20% ของส่วนที่ขาด

ยื่นแบบภ.ง.ด. 51 ได้ที่ไหน?

- ยื่นออนไลน์ ผ่านกรมสรรพากรที่ www.rd.go.th

- ยื่นด้วยตนเอง ที่สำนักงานสรรพากรพื้นที่

สรุป

เจ้าของธุรกิจควรยื่น ภ.ง.ด. 51 ให้ตรงเวลาและคำนวณให้ถูกต้องเพื่อหลีกเลี่ยงค่าปรับ ตัวอย่างการคำนวณด้านบนช่วยให้เข้าใจง่ายขึ้น และสามารถนำไปใช้คำนวณภาษีของธุรกิจตนเองได้