การยื่นงบการเงินล่าช้าอาจต้องเสียค่าปรับทั้งจากกรมพัฒนาธุรกิจการค้าและกรมสรรพากร มาดูกันว่าค่าปรับมีอะไรบ้าง และจะหลีกเลี่ยงได้อย่างไร

ค่าปรับจากการยื่นงบการเงินไม่ทันล่าช้า มีอะไรบ้าง?

เมื่อสิ้นงวดบัญชี ผู้ประกอบการต้องปิดงบการเงินและนำส่งให้หน่วยงานที่เกี่ยวข้อง หากดำเนินการล่าช้าหรือไม่ส่งตามกำหนด อาจต้องเสียค่าปรับจากทั้ง กรมพัฒนาธุรกิจการค้า และ กรมสรรพากร ดังนี้

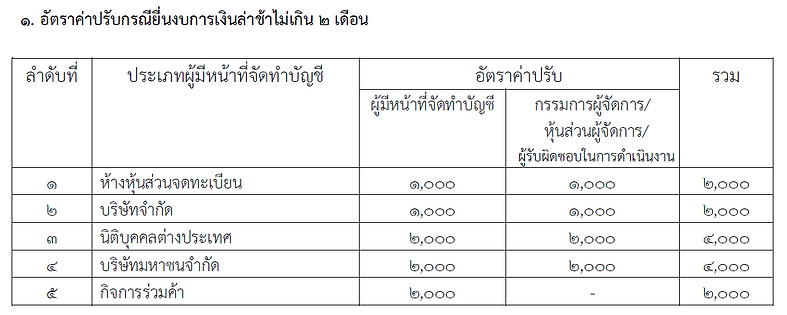

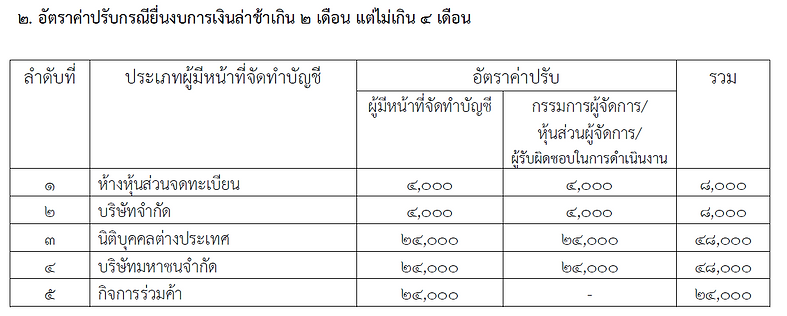

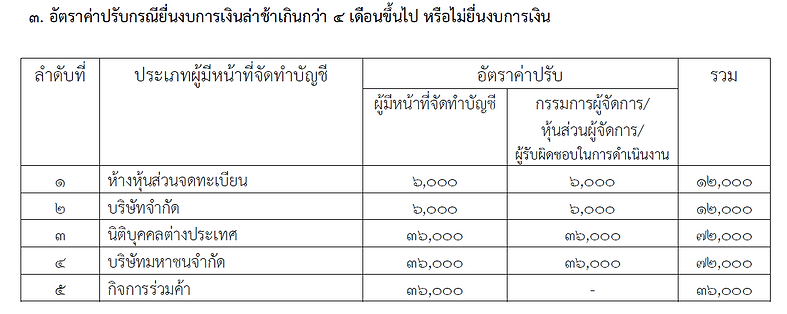

1. ค่าปรับจากกรมพัฒนาธุรกิจการค้า

ค่าปรับสำหรับการยื่นงบการเงินล่าช้า มีอัตราตามที่กฎหมายกำหนด ซึ่งจะขึ้นอยู่กับระยะเวลาที่ล่าช้า

2. ค่าปรับจากกรมสรรพากร

หากไม่ยื่นงบการเงินพร้อมแบบ ภ.ง.ด.50 ตามกำหนด อาจถูกเรียกเก็บค่าปรับและเงินเพิ่ม ดังนี้

- ค่าปรับอาญา กรณียื่นแบบล่าช้า

- ยื่นภายใน 7 วัน ค่าปรับ 1,000 บาท

- ยื่นเกิน 7 วัน ค่าปรับ 2,000 บาท

- ยื่นงบการเงินเกินกำหนด ค่าปรับ 2,000 บาท

- เงินเพิ่ม กรณีมียอดภาษีที่ต้องชำระ

- คิดจากยอดภาษีที่ค้างชำระ × 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน)

หมายเหตุ: การยื่นแบบ ภ.ง.ด.50 ต้องแนบงบการเงินประกอบ หากไม่ดำเนินการให้ถูกต้อง อาจถูกตรวจสอบและเสียค่าปรับเพิ่มเติม

วิธีหลีกเลี่ยงค่าปรับและเงินเพิ่ม

เพื่อป้องกันการเสียค่าปรับโดยไม่จำเป็น ผู้ประกอบการควรดำเนินการปิดงบการเงินและยื่นงบการเงินให้ตรงเวลา ตามกำหนดของแต่ละหน่วยงาน

- กรมพัฒนาธุรกิจการค้า – ยื่นภายใน 1 เดือนหลังจากประชุมผู้ถือหุ้น

- กรมสรรพากร – ยื่นแบบ ภ.ง.ด.50 ภายใน 150 วันนับจากวันสิ้นรอบบัญชี

การวางแผนล่วงหน้าและใช้บริการสำนักงานบัญชีที่เชี่ยวชาญจะช่วยลดความเสี่ยงจากค่าปรับและเงินเพิ่มที่ไม่จำเป็น การส่งงบการเงินให้ตรงเวลาเป็นสิ่งสำคัญสำหรับผู้ประกอบการ หากไม่อยากเสียค่าปรับและเงินเพิ่ม ควรดำเนินการให้ถูกต้องตามกำหนด หรือปรึกษาสำนักงานบัญชีเพื่อช่วยจัดการให้เป็นไปตามระเบียบข้อบังคับ